亚洲开发银行经济学家分析日本未爆发政府债务危机的原因

日前,亚洲开发银行(以下简称“亚行”)区域经济一体化办公室和经济研究局的经济学家共同撰文,就日本政府债务畸高但迄今并未爆发债务危机的原因进行了分析。现将其主要内容和观点摘要如下:

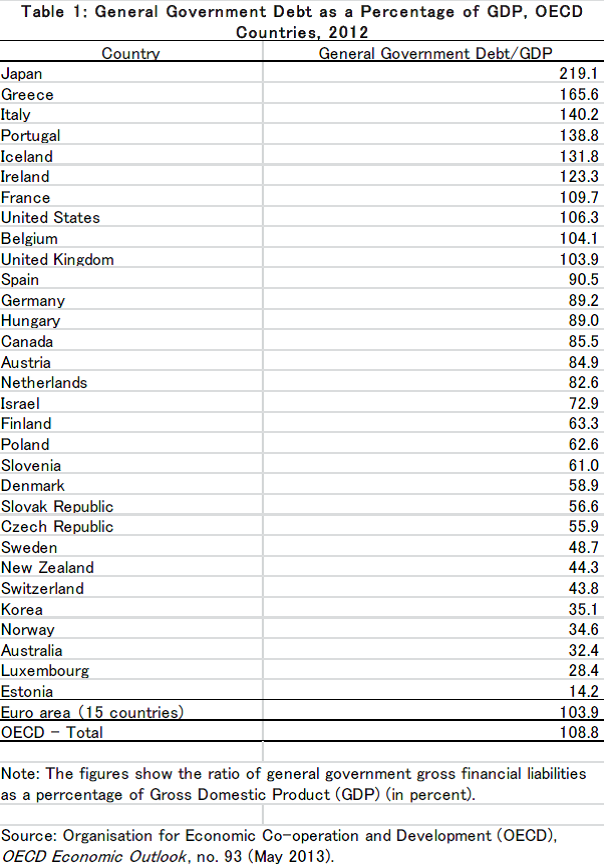

政府债务占GDP比重是衡量一国债务风险的重要指标。OECD发布的数据显示(如表1所示),2012年部分发达经济体政府债务占GDP比重在90-166%之间(“欧猪五国”中希腊为166%,意大利140%,葡萄牙139%,爱尔兰123%,西班牙91%),而日本同期为219%,是OECD国家平均值(109%)的两倍。OECD预测2014年日本政府债务占GDP比重将升至231%。因此,如果仅看政府债务占GDP比重指标,日本爆发主权债务危机的风险比欧元区经济体要大得多。

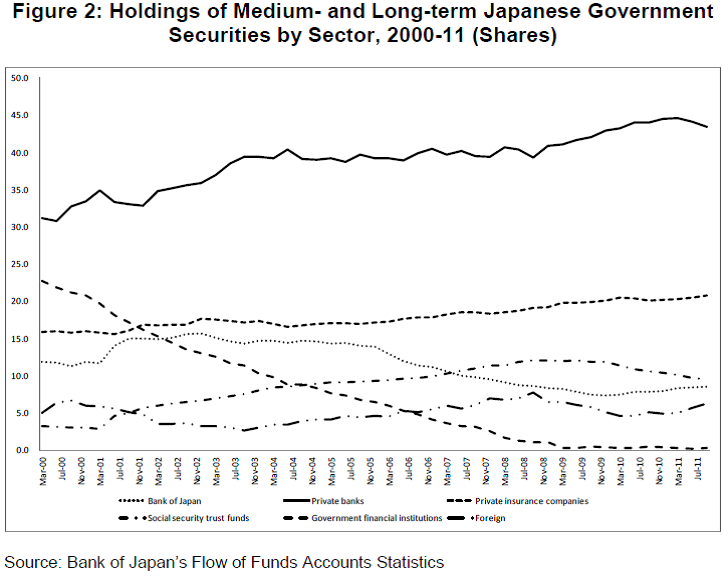

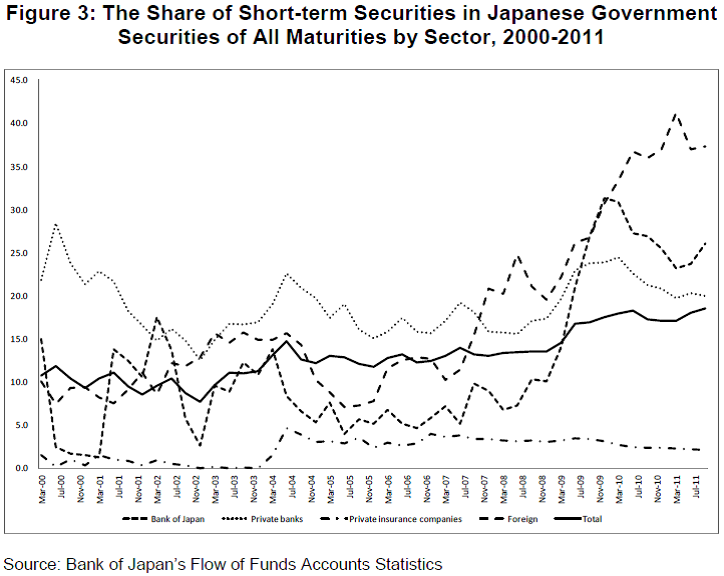

普遍认为,日本得以避免债务危机的主要原因是国内储蓄远高于国内投资,以及民众和投资者较强的本土情结,使日本的政府债务融资对国外投资者的依赖性不大(见图2、3)。但也有研究认为,政府内债与主权外债一样重要,真正关键的指标是政府债务总量。那么,为何截止目前日本未爆发严重的债务危机呢?

一、日本政府债券持有者结构变化及原因

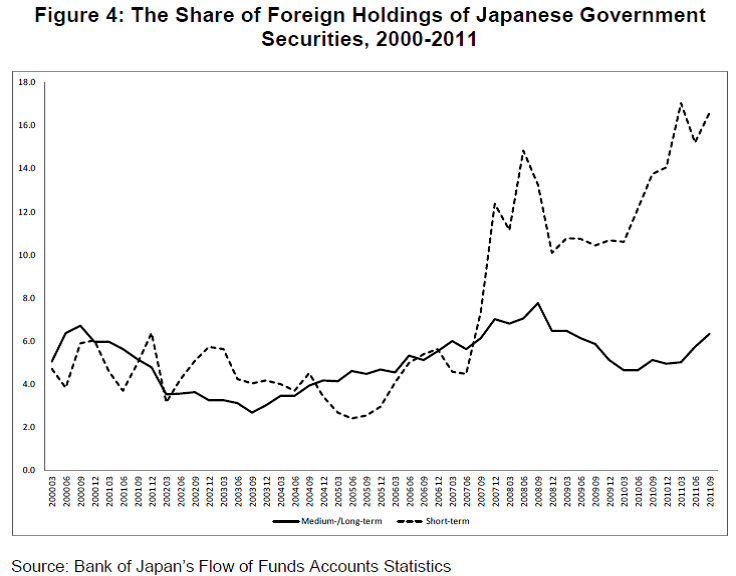

分析显示(见图4),2000-2007年期间,国外持有短期和中长期日本债券的比例始终维持在较低水平。2007年7月之后,国外持有短期日本政府债券的比例呈现显著上升趋势,2011年3月升至17%。根据最新统计,2012年9月,国外持有短期日本政府债券的比例飙升至30%。国外持有中长期日本政府债券的比例则始终保持在7%以下。

发生上述变化的原因主要有两点:一是美欧为应对金融危机而采取量化宽松货币政策,导致国债收益率急剧下降,日本国债收益率相比之下则有所上升。二是日本国债与其他国债的风险水平差异拉大,这不是因为日本国债的风险水平下降,而是因为欧元区危机爆发导致其他国债风险水平大幅增加。上述因素共同导致美欧经风险调整和对冲后的国债收益与日本趋同,并在此后低于日本的水平,促使国外投资者转为增持短期日本国债。

二、前景分析

随着美欧国债的风险水平逐步降低,以及亚洲新兴经济体债券市场的发展壮大,国外投资者增持日本国债的状况不会一直持续。国外持有短期日本国债的比例已从2012年9月高峰期的30%降至2013年9月的28%。由于国外投资者持有较多国债,而债务期限则越来越短,这种局面有可能导致债务展期困难和资本突发外流。此外,由于日本老龄化加剧,预计家庭和私人储蓄率将呈下降趋势,意味着国内银行和保险公司将很难有充足资金继续购买日本政府债券。

上述分析表明,尽管日本政府通过吸引国外投资者持有日本国债赢得了一些时间,但降低巨额政府债务的压力越来越大。解决办法有两个,一是增加税收收入(如提高消费税)和削减政府开支(如改革公共退休金等社保体系);二是刺激经济增长。日本政府正在同步推行这两种措施,但由于两者存在目标冲突(如增加税收可以降低政府债务,但将阻碍经济发展),这将是一项极为艰难的任务。

综上所述,日本强劲的国内储蓄和全球金融危机后的暂时性外资流入是其迄今未爆发债务危机的主要原因。随着这两大因素的影响减弱,如果不尽快降低政府债务率,将来有可能爆发债务危机。

附件下载:

相关文章:

京公网安备11010202000006号

京公网安备11010202000006号